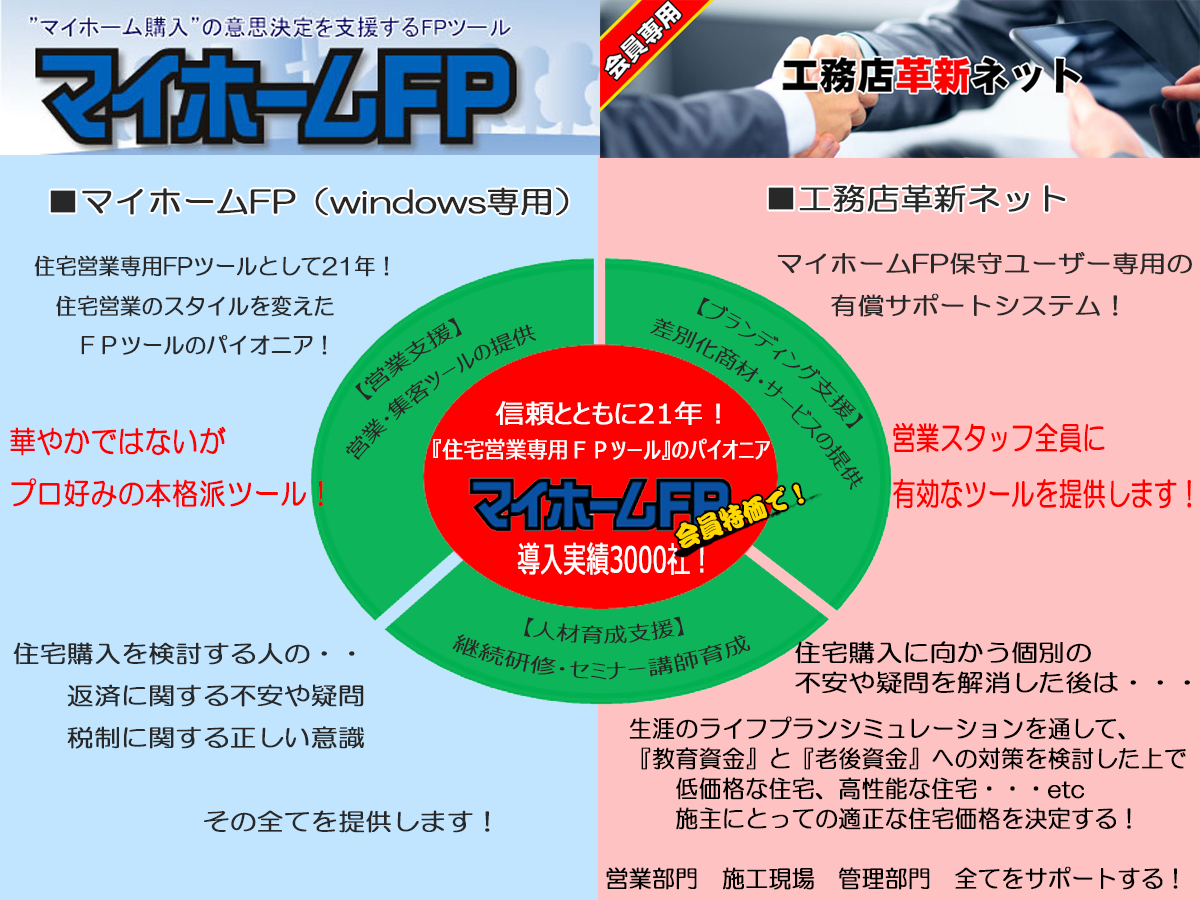

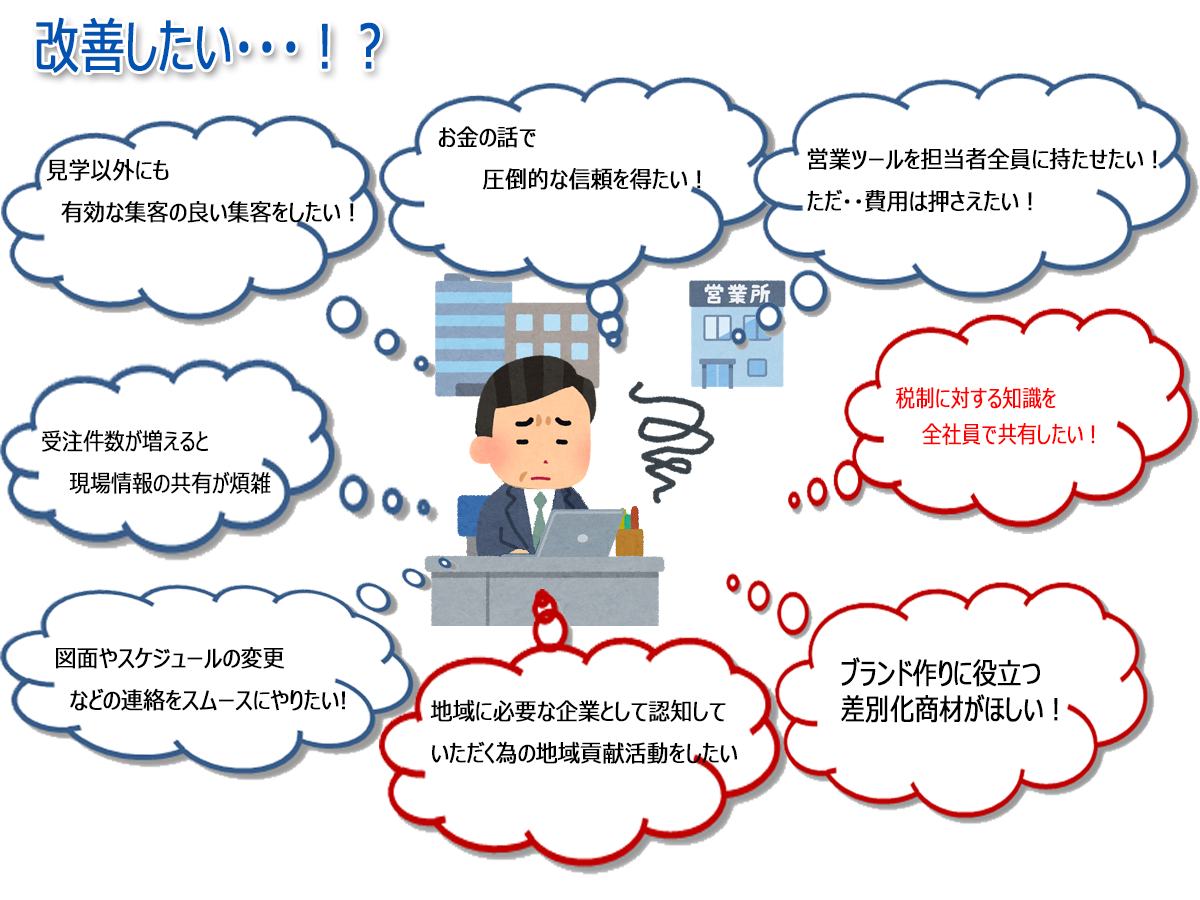

こんな悩みを解決します

![]() 成約率を上げたい!

成約率を上げたい!

![]() 初期面談でお金や税金の話で信頼を得たい

初期面談でお金や税金の話で信頼を得たい

![]() 精度&内容ともにレベルの高い情報を提供する事で差別化したい!

精度&内容ともにレベルの高い情報を提供する事で差別化したい!

![]() 担当者全員に自分遷移宇ツールとして持たせたい!(低コストで!)

担当者全員に自分遷移宇ツールとして持たせたい!(低コストで!)

![]() 初期段階の接遇の質を高いレベルで統一化したい!

初期段階の接遇の質を高いレベルで統一化したい!

![]() 定期的な勉強会を開催し、常に見込客を確保しておきたい!

定期的な勉強会を開催し、常に見込客を確保しておきたい!

![]() 営業・工務・施工現場の情報共有を合理化したい!

営業・工務・施工現場の情報共有を合理化したい!

マイホームFPプロパックが

あらゆる不安・疑問を可視化する!・・・そして解決する!

あらゆる不安・疑問を可視化する!・・・そして解決する!

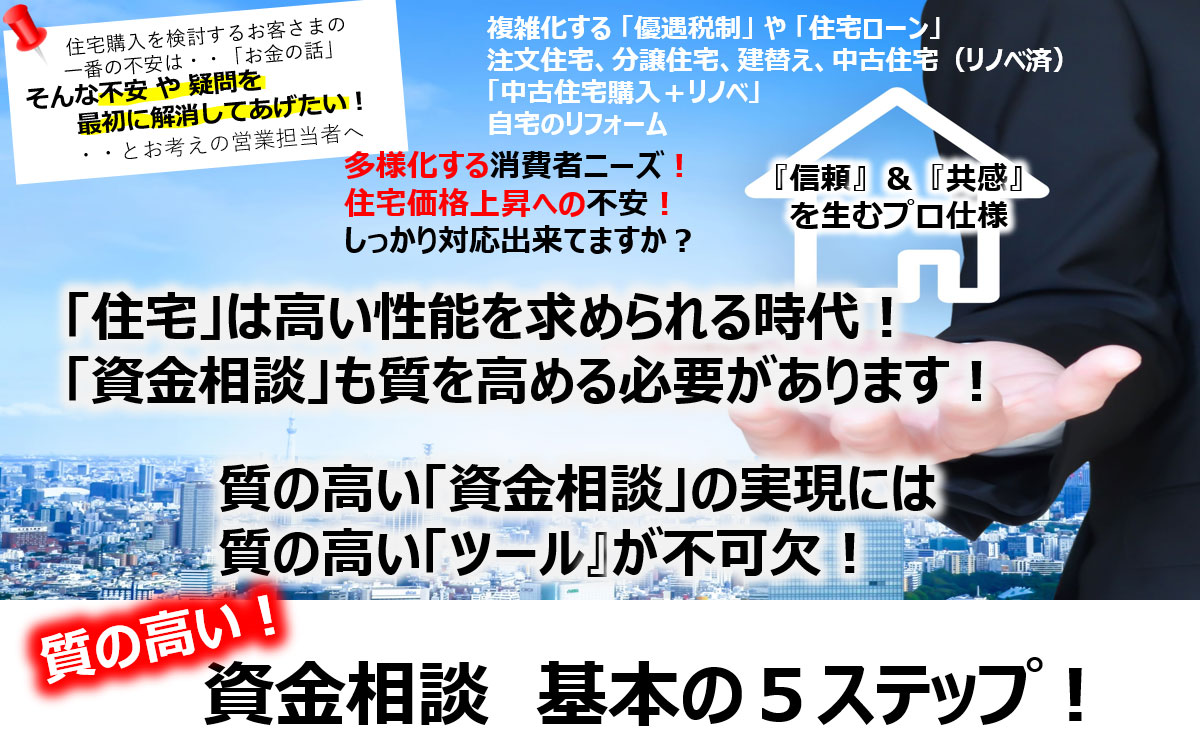

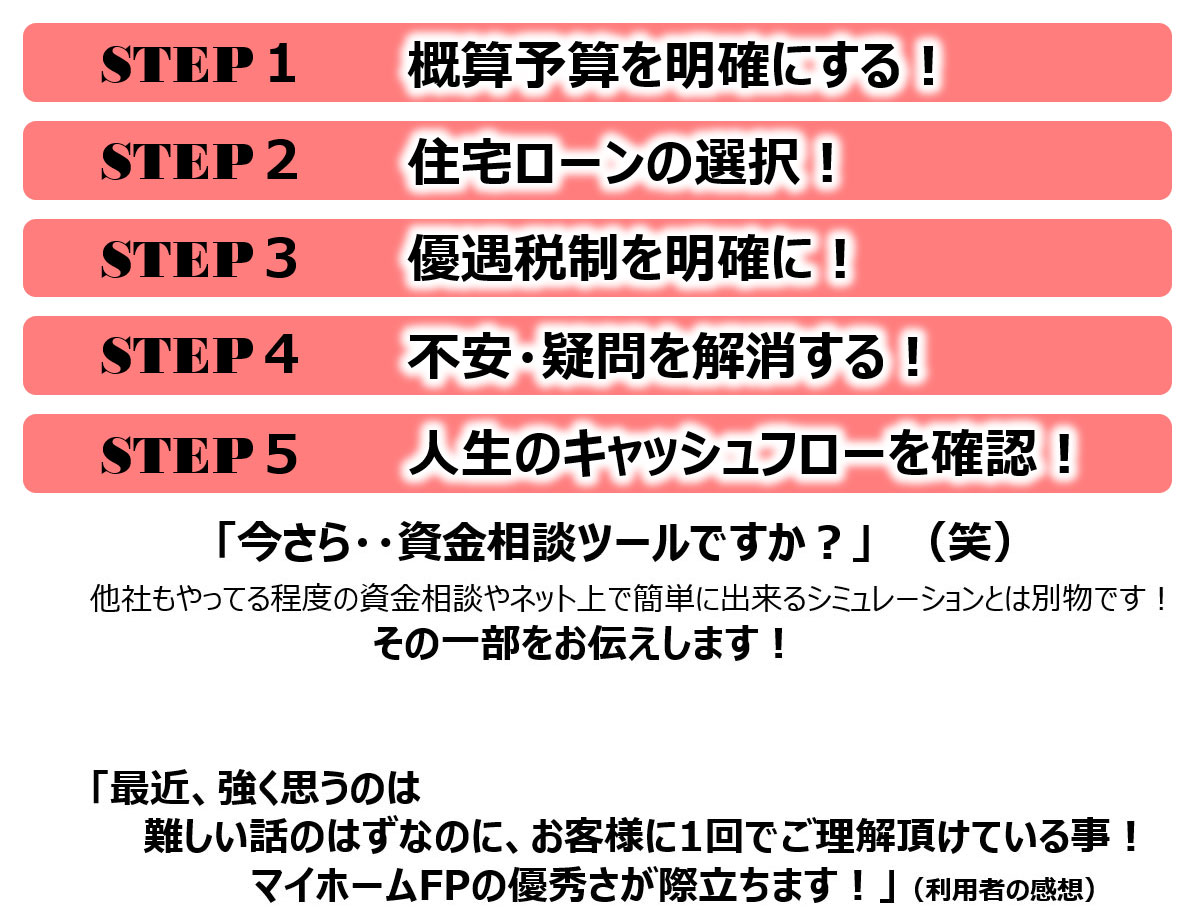

まずは、質の高い資金相談から始める

![]()

![]()

![]()

![]()

![]()

![]()

※研修会、消費者セミナーは、Zoomでの対応可!

お問合せ・お打ち合わせ申し込み

提 供

代表取締役 石本 光史

〒690-0044 島根県松江市浜乃木七丁目9番7号

TEL:0852-31-1670 FAX:0852-31-8399

E-MAIL info@acty.ne.jp